来源 | 投资家(ID:touzijias)

作者 | 刘晓月

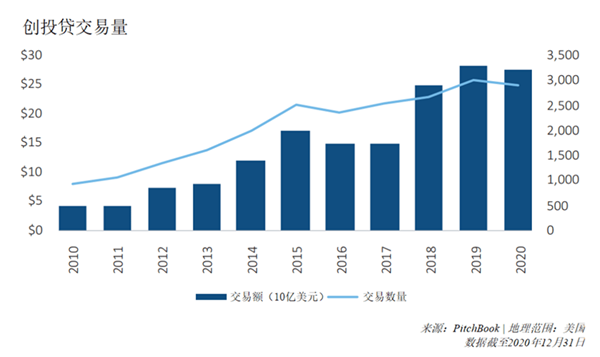

过去十年,创投贷已经成为美国高增长初创公司的主要融资来源。时间缩窄到过去三年,美国公司每年获得超过200亿美元的创投贷,创投贷的高速增长使其进入了市场的各个部门和各个行业,最有趣的是,它甚至进入了初创公司融资的各个轮次。

根据PitchBook在2021年3月发布的报告,过去3年里,融到过VC的钱的美国公司共拿到了超800亿美元的贷款。其中,科技公司所占的贷款金额比重最大,但是医疗医药公司也呈现出历史性高值,2020年获得贷款超过30亿美元。这就引发出我们今天讨论的主题创投贷(Venture Debt),即获得创投(Venture Capital)支持的初创公司所接受的贷款。

早前,我们转发的一篇文章 提到,在《资管新规》后时代,投贷联动将是中国下一个突破口,这里所谓的投贷联动指的就是为PE/VC投资的初创企业提供债权融资,股权融资与债权融资互为补充,形成联动机制。这样一看,中外市场闭环了是不是?

过去十年,创投贷已经成为美国高增长初创公司的主要融资来源,交易数量的增长速度(3.10倍)高于VC交易数量的增长速度(2.22倍),也高于PE交易数量的增长速度(1.92倍),当然了这其中涉及到基数的问题,但我依然大为震惊。要知道原先这些公司只进行VC融资,即便股权稀释作用那么明显。时间缩窄到过去三年,美国公司每年获得超过200亿美元的创投贷,创投贷的高速增长使其进入了市场的各个部门和各个行业,最有趣的是,它甚至进入了初创公司融资的各个轮次。

来源:PitchBook

即便已经活跃到这个程度,创投贷与VC股权融资相比仍然是一个不太为人所知的选择。年轻的初创公司如果没有稳定现金流,负债可能是一种危险,一旦逾期付款和违约就可能导致公司垮台。对潜在投资者来说,初创公司承担债务就更加意味着风险了——咋还有额外资本需求的?是目前的投资者并不完全理解支持公司的使命,不愿再投资了吗?风险还是那个风险,但过去几年,由于债权融资不稀释股权,还能提供营运资本来源,人们对创投贷的正面认可已经超出了负面印象。未来几年,随着新的贷款机构加入、低利率环境依旧以及全球风险投资市场保持强劲,预计创投贷将继续增长。

什么是创投贷?

创投贷为VC支持的初创公司提供借款,帮助其募集资金。创投贷不同于其他大多数形式的信贷,比如传统的商业贷款,因为创投贷较少受应收账款、库存或现金水平等因素的影响。相反,创投贷更关注企业的创始人和投资方VC。

据硅谷银行,一家公司可以募集的创投贷金额通常是最近一轮股权融资的20%-35%之间, 而传统贷款的规模主要是基于公司当前表现出来的预计偿贷能力。

创投贷的用途是什么?

创投贷通常用于设备融资或增长资本。设备融资用于购买设备,比如工厂的机器,设备仅由自身作为担保。例如,Facebook从创投贷基金WTI募集了债务,以购买其首批服务器。增长型资本可以用于任何目的,并以公司资产为担保。但初创公司也可能只是将创投贷视为快速获得现金流入的一种方式,用于应对运营故障、融资挑战或短期市场低迷等意外事件。

创投贷的目标客户是快速成长、有VC支持的初创公司,这些初创公司通常在获得股权融资的同时进行创投贷谈判。和VC融资类似,初创公司通常使用创投贷融资实现增长,包括建立销售团队、进行市场营销和研发投资等等。

大多数创投贷提供方可划分为两类,一类是由硅谷银行等以创业公司为中心的银行,一类是Trinity Capital、Western Technology Investment (WTI)和TriplePoint Capital等专业创投贷基金。大多数商业银行不提供创投贷。创投贷的其他来源包括对冲基金、私募股权公司和商业发展公司(BDCs)。

创投贷如何赚钱?

创投贷贷款人主要通过利息、费用和认股权证赚钱。

VC投资有股权升值的空间,而认股权证则让创投贷基金有机会获得类似的好处。认股权证通常以最近一轮的估值定价,然后在退出时转换成股份,比如IPO或收购。这种方法与典型的商业贷款机构形成了鲜明对比,后者通常对持有一家公司的股权不感兴趣(而且通常认为把钱借给年轻的公司风险太大)。

如何评估初创公司?

创投贷贷款人通过严格的承销过程来选择目标。在承销过程中需要考虑的因素包括企业的管理团队、产品、投资者、市场受众和其他价值驱动因素。创投贷的最终偿还来源通常是通过未来的股权融资,因此提供贷款的一方必须评估一家公司的未来融资前景。面临严重业务挑战的初创企业,比如营业额极不稳定、无法募集额外股本或现金消耗率较高等,就不要想创投贷了。

筛选标准还包括公司的具体阶段和资本战略。例如,对于运营时间还不长的早期公司,人们通常根据投资者的质量、最近的股权融资和预计的现金消耗率来判断。高烧钱率的公司风险更大,因为它们更依赖外部资本。

后期公司通常会从新投资者处获得非稀释性融资,而非稀释性融资交易也表明一家公司已经达到了产品开发和财务业绩的里程碑,这可能使它们更有吸引力。

创投贷与VC

创投贷并不是VC的直接替代品。创投贷不是为公司提供从成长到退出的全部资金,而是作为VC股权融资的补充——初创公司如果没有获得VC投资,通常无法接触到创投贷。

创投贷在许多方面不同于股权融资,一些公司可能会选择创投贷来推迟或避免再次进行股权融资。

(1)股权

一个主要的区别因素是,VC提供资本的交换条件是持有公司的大量股份,而创投贷是在一段时间内按照约定的利率偿还的。创投贷交易往往涉及权证,权证可以在以后以预先商定的价格转换为股权,但这些权证所代表的股权通常比VC要求的要少得多。总的来说,这意味着更多的股权可以留在公司,允许创始人在退出时获得更大的回报。

(2)偿还

创业公司需要考虑的另一个问题是,如何在长期偿还创投贷的同时投资于增长,毕竟VC的投资不需要直接偿还。如果一家初创公司背负巨额创投贷,其争取VC的投资将面临更大挑战,因为投资者可能并不想当接盘侠去为企业偿还债务提供资金,而更愿意将资金投到增长机会中。除此之外,VC并不一定会认为创投贷对初创公司来说是个坏兆头——大多数专业的创投贷基金都与VC密切合作。

VC能提供许多创投贷通常无法提供的增值服务。这包括合作机会、人脉网、商业建议、关键人才补位、增加媒体曝光等。

(3)收益模式

VC的业务模式大致遵循帕雷托原则,即80%的回报来自约20%的初创公司,依赖于大的收益来抵消大的损失。创投贷由初创企业偿还,但贷款方不会从超大规模的IPO或收购中获益,这意味着创投贷的平均回报低于VC的回报,但单个投资的风险较小。

创投贷的失败率要低得多,据Kruze Consulting的数据,大约1-8%的投入资本被勾销无法收回。这在一定程度上可能是因为借款人已经获得了VC投资,其中包括经受详细尽职调查的灵魂拷问。

创投贷的内部收益率(IRR)是由利率、费用、还款计划和认股权证驱动的。初创公司预计将在3年期贷款的头15至18个月返还,相比之下VC基金通常需要持有5至8年的时间,才能期望通过出售股权获得投资回报。

创投贷贷款机构评估初创公司时,通常更多的是基于短期生存能力,而不是增长潜力。创投贷贷款机构关注的是公司在几年内偿还贷款的能力,因此,他们对公司未来增长轨迹的重视程度不如VC。

什么是最佳时机?

企业通常会在新一轮股权融资的同时或之后不久发起创投贷融资。这是因为创业公司在完成新一轮股权融资后,其信誉和讨价还价的可能性是最强的。

例如,患者支付和参与平台Cedar在6月份的C轮融资中募集了1.02亿美元。这笔交易包括A16Z (Andreessen Horowitz)牵头的7700万美元VC投资,以及摩根大通(JPMorgan)以创投贷形式提供的2500万美元。

需要考虑的因素有哪些?

扩充条款清单。在评估创投贷条款表时,公司应该考虑的不仅仅是定价条款。经验丰富的律师还会考虑与契约、违约事件和所需担保相关的问题,如果在条款清单阶段解决这些问题,将使合规变得更容易(成本更低),而且一家公司也正是在条款清单阶段有最大的议价能力。

放弃(部分)控制权。不同于可转换债券(通常几乎不包括任何契约),创投贷协议强加了各种限制借款人自由经营业务的契约。这些契约限制了公司募集额外债务、回购股份和出售重要资产等。经验丰富的律师可以帮助协商条款的例外情况和限制,增加初创公司的灵活性,但即使是一份经过精心协商的贷款协议,也会使得公司在执行重大交易时需要获得贷款人同意。

创投贷的未来

现代创投贷市场是在2008年金融危机之后出现的。随着时间的推移,创投贷贷款人数量的增加,市场对借款人变得更加友好,利率、贷款结构和条款变得更加有利。

在过去十年中,越来越多的公司以创投贷的形式从越来越多的投资者那里募集资金。虽然创投贷不会取代VC,但也不会逐渐消亡。客观来说疫情加剧了它的吸引力。新冠肺炎迫使初创企业削减成本,增加现金储备。一些创始人已经表示,他们计划跳过VC融资,以避免在估值低迷情况下进行稀释股权的融资。此外,当前的低利率在一定程度上也是源于疫情相关的经济不确定性,这种不确定性使得债务对那些渴望保持良好运营环境的初创企业更具吸引力。

即使创投贷变得更加流行,企业在考虑将其作为一种选择时也应保持谨慎。在资本自由流动的情况下,在资产负债表上增加债务可能不是什么大问题,但如果公司业绩滞后或市场出现意外变化,债务可能很快成为负担。

|

贵公网安备 52010302002155号

贵公网安备 52010302002155号